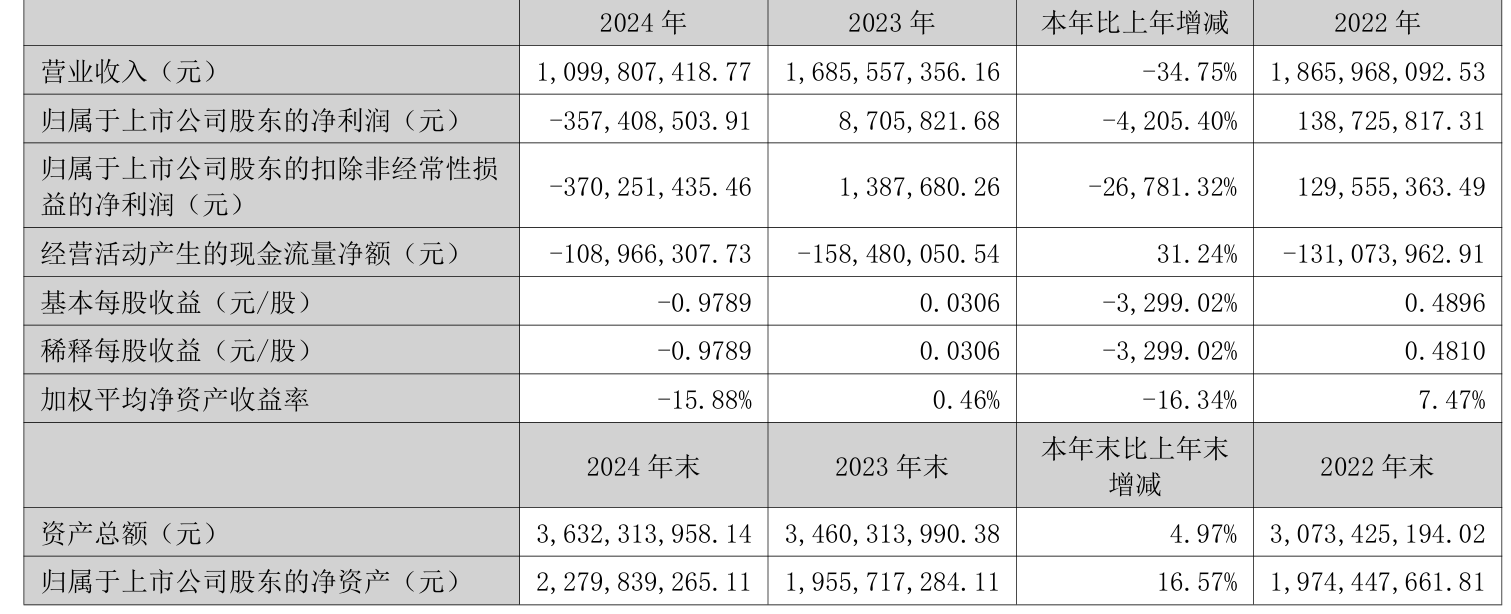

4月16日晚間,裕興股份發布 2024 年年度報告。報告期內,公司營業收入約 11 億元,歸屬于上市公司股東的凈資產 22.80 億元,比上年末增長 16.57%。

從業務板塊看,公司堅持 “功能性、高品質、差異化、多品種” 發展思路,重點布局電子光學應用領域,成效顯著。電子光學用聚酯薄膜業務營業收入達 3.08 億元,同比增長 71.27%,產量為 37230 噸,銷量 28743 噸,同比分別增長 90.28%、84.34%,收入占比從 2023 年的 10.66% 提高到 2024 年的 27.98%。同時,電氣絕緣用聚酯薄膜業務也保持增長,在總營收中的占比為 18.47%,應用于電子電氣領域的聚酯薄膜產品占比合計達 46.45%,首次超過光伏用聚酯薄膜產品,成為公司核心業務,公司初步實現業務結構轉型。

不過,裕興股份的光伏業務在 2024 年遭遇寒冬。聚酯薄膜行業產能規模持續增長,下游光伏等應用領域需求減少,供需失衡,行業產能利用率整體處于低位,中低端產品同質化競爭加劇,部分產品銷售價格跌破生產成本。特別是隨著 N 型電池崛起,雙面雙玻光伏組件市場份額擴張,單玻光伏組件市場萎縮,裕興股份的光伏用聚酯薄膜產銷量大幅減少。報告期內,公司聚酯薄膜產銷量較 2023 年同期分別減少 6.63 萬噸、5.16 萬噸,同比分別下降 38.58%、32.92%,其中光伏用聚酯薄膜產銷量較 2023 年同期分別減少 8.6 萬噸、6.96 萬噸,同比分別下降 67.66%、58.28%,部分生產線停工未生產。

在轉型之路上,裕興股份雖在電子光學業務取得一定增長,但也面臨阻礙。功能聚酯薄膜行業產能持續擴張,競爭加劇,電子光學用聚酯薄膜產品銷售均價同比下降 7.09%。同時,新產品生產良率等因素導致產品成本上升。公司對部分生產線進行改造,如將兩條原定位于光伏用聚酯薄膜的生產線,一條進行薄型化改造生產電子光學用聚酯薄膜,一條提升產線設計厚度生產厚型特色膜、特種膜產品,以提升差異化產品生產能力。

從財務數據進一步分析,2024 年公司毛利率為 - 9.70%,同比下降 17.60 個百分點;凈利率為 - 32.52%,較上年同期下降 33.04 個百分點。期間費用為 1.31 億元,較上年同期增加 734.62 萬元;期間費用率為 11.94%,較上年同期上升 4.59 個百分點,其中銷售費用同比增長 53.93%,管理費用同比增長 18.54%,研發費用同比減少 9.03%,財務費用同比增長 16.54%。

在籌碼集中度方面,截至 2024 年末,公司股東總戶數為 1.38 萬戶,較三季度末下降了 1918 戶,降幅 12.22%;戶均持股市值由三季度末的 14.57 萬元增加至 14.85 萬元,增幅為 1.95%。

根據公司制定的 2025 年度經營計劃,公司還將持續發力電子光學細分領域。公司將推進反射膜導入國內外一線顯示屏幕廠商供應鏈體系,同步推進開發反射膜中小尺寸屏幕市場,推動反射膜增長。瞄準重點客戶,加快在線預涂膜、光學離型膜保護膜基膜、車衣膜保護膜、窗膜基膜、OCA 離型膜保護膜基膜、棱鏡膜基膜等產品放量,同時,還將推進感光干膜基膜、偏光片離型膜基膜、MLCC 離型基膜等產品研發、擴試進度,盡快實現項目成果轉化。